�������Է����ϡ���С�ڲ�Ʒ

���������ձ�Ѷ����ϰ�������� ͨѶԱ���� ���������հ桰�Է����ϡ��Ե㼴�����£��人��ȫ��4�������Ե����֮һ�����գ����ߴӲμ��Ե�ı��չ�˾��Ϥ�������Ե�������������Ŀǰû�з���ʱ�����

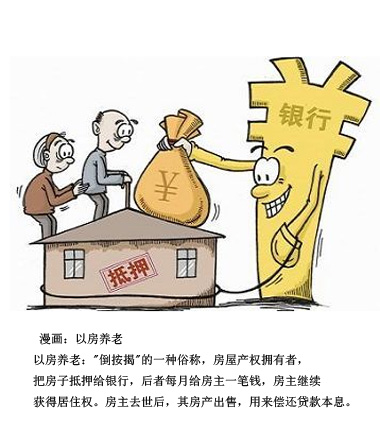

����������ס�������Ѻ���ϱ����׳ơ��Է����ϡ����գ���ʵ���Ƿ����ң����˽�������Ѻ�����չ�˾��������з��������������Ӧ���Ȼ��ÿ�·��������ˣ�ֱ���������ʡ�

��������20�գ�������·������ڿ�չ������ס�������Ѻ���ϱ����Ե��ָ����������������Ϻ������ݺ��人��Ϊ���Է����ϡ������Ե���У�Ͷ����ȺΪ60������ӵ�з�����ȫ������Ȩ�������ˡ����գ����ߴ����ж�ұ��չ�˾��Ϥ�����Է����ϡ��Ե������������ʽ�

��������֪Ϊ��Ҫ����������������Է����ϡ���ʵ�ܸ��ӣ��ӷ��ݼ�ֵ���������ݳ��У�ÿһ�������鷳������Ҫ���շ���ʱ����һ�������ӻ��������鷳��������ij�Ե㱣�չ�˾�ڲ���ʿ¶��Ŀǰ������������Ŀ̫�࣬Ҳδ�ҵ�ӯ��ģʽ����4�·ݾ����ò�����������

�����μ��Ե�ĺ������١��Ҹ����١�̩�����١�ƽ�����ٵ�4���������ʾ��û�С��Է����ϡ�ʱ�����

����������Ϊ�Ե����֮һ������ҵ����ʿ��Ϊ�����ں��������ں��Ƴ��˹����ұ���������������ʵ��ͬ���ں������������ƻ��Ļ���̩�����١�

���������������͡��Է����ϡ������������¡���̩�����ٱ���ר��������ʾ��Ŀǰ����������������������������Լ��IJ�Ʒ�������人��˵����������ֻԸ���������ı�����ͨ�ķ��ݡ�Ŀǰ���������ѱ��ͣ������շ�������ޡ���

����ҵ�ڹ۲���ʿ��Ϊ�����ں�̩����Ը��ӵġ��Է����ϡ�����Ȼ�����������ײ���������������������ס��δ��һ�룬̩��֮�Ҽ����ں����㡣���Ƕ������Լ��IJ�Ʒ�����������

���������Ϲ�ȳ����Ѿ߱��Է������������人�������졣���й�ָ���о�Ժ�����У��о��ܼ��������Ϊ������Ҫ�����ĵ���������������ֵ�⣬�Ե�Ѻ��������ȺҲ���ż�����������Ҫӵ�з�����ȫ������Ȩ���ҷ��ݼ�ֵ�ϴ���������ѹ������Ŀǰ���в��ȣ�˭Ҳ���������������

������������ѹ�������˴��Ϊʧ�����ˣ���Ҳ��ҵ����Ϊ���Է����ϡ���������Ⱥ�塣 ������������ʧ������ÿ��ֻ��1000��Ԫ���ݽ𣬺ܶ������ɵ֡�������ʧ�����塰���ļ�����ʼ��������˵����ʧ������������������ϣ���Ѻ���ݺ����ϲ�����ѡ����

�����Ϻ�����2007�곢�����а桰�Է����ϡ���������70�귿�ݲ�Ȩ�����������Ч���������ԣ���ͣ�졣2011�꣬���������ڹ����Ƴ������ϰ��Ҵ���ġ��Է����ϡ�ҵ������һЩ������ѯ���������ж��߲����ࡣ

��������ҵ����ʿ��Ϊ�����չ�˾���조�Է����ϡ������и������ơ��������зḻ�����ٺͽ������վ��飬��Ŀǰ�ܶ�����Ҳ���㽡�����������Ժ��������˻������ϣ�������г�����

�����й�ָ���о�Ժ�����У��о��ܼ��������ʾ�����Է����ϡ���һ����ڴ��£�����С�ڲ�Ʒ��ֻ����Ϊ�������Ϸ�ʽ�IJ��䡣

��������Ϊ��Ŀǰ���ڴ��ڻ����ѽ��ܽ����ݵ�Ѻ�����ڻ����������ǹ������⣬һʱ���Ѹı䡣Ҳ��ֻ��ʧ����ͥ�Ż�֧�֣���ͨ��ͥ�����Ὣ�����������ӡ���

�����Ҿ���Ը�⽫���ݵ�Ѻ�����չ�˾��������п��ܻ����ʼ��ݡ���һ�������ķ��Ӻͽ���·�ķ�����ȣ����չ�˾һ����Ը���ս���·�ķ��ӡ����ڽ���·ӵ�з��ݵľ�����ȫ�ɿ�������ϣ����迼�ǵ�Ѻ����ʵ���������ĵ�Ѻ�˲���ܶࡣ����˵��

��������ϰ����������

��������Ķ���

�������Է����ϡ���չ����

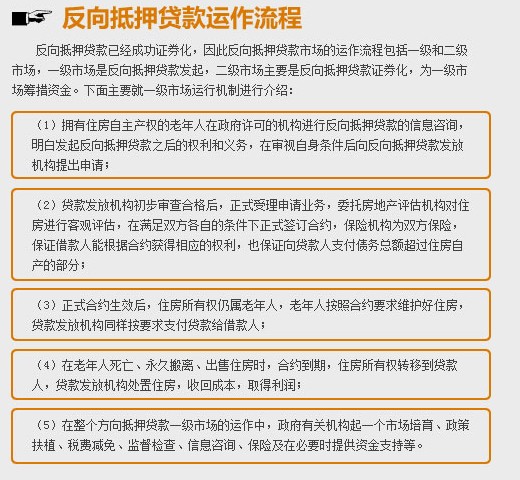

��������2006�꣬ȫ����ЭίԱ��ʱ�ν��貿��ѧ����˾˾�������ͽ���Դ˳�����������е��У�ѡ���������Ե㣬�ȵ������������ȫ���ƹ㡣

����2007���ʱ���Ϻ�������������������ƹ�һ�ֽ�����ס���������ϡ��Ĵ����͡��Է����ϡ�ģʽ���뷴��ס����Ѻ���ͬ���ǣ��Ϻ�ģʽ��һ��ʼ�ͱ���˷��ݵIJ�Ȩ�ˡ������ģʽΪ�������˽����в�Ȩ���ݳ��۸��Ϻ��й�����������ģ���ѡ��������֮���Ծ�ס��ԭ�����ڣ����۷������ÿ����ڿ۳�������𡢱�֤����ؽ����ú�ȫ������������֧��ʹ�á�

����2011�꣬��ȫ���ٿ���������Ϸ�����ϵ�����ƽ����ϣ�����������������˵���������˼�ͥ�У��ճ���ͥ����50%�����ִ��г��д�70%�������������ơ��Է����ϡ��������������������ָ����Ҫ����������ҵ��������ʳƷ������סլ�����Է����ϡ��ȷ����г�������Կ��ɹ������Է��������߷������µı�̬��

����2013��9��13�գ��й�������ȫ�Ĺ��������ɹ���Ժӡ���ġ����ڼӿ췢չ���Ϸ���ҵ���������[3]������ȷ���������չ������ס�������Ѻ���ϱ����Ե㡱��

�������ơ������ҡ��ļ�������

���������ƶ�

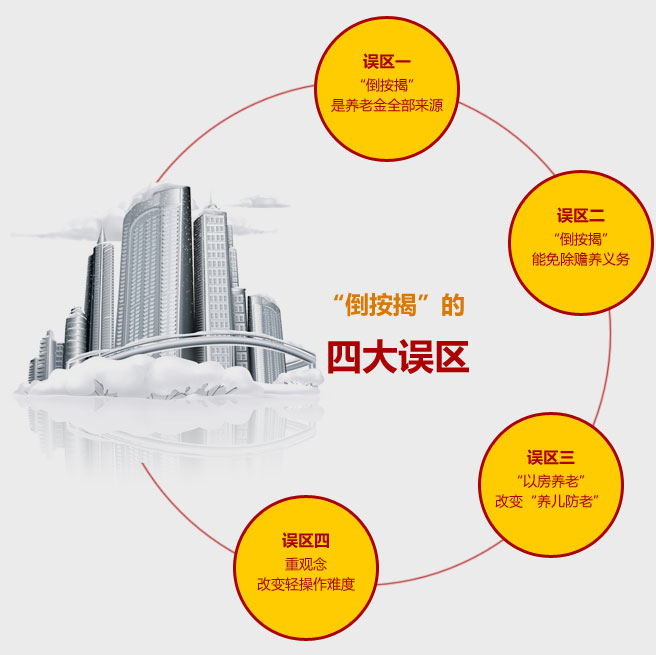

�������ɷ���û����ȷ�涨����������ġ��Է����ϡ��ͺ������С����Է����ϡ���Ҫ�����֡����ܾ֡�����֡����ںͱ��ջ����ȶ������һ���ƶ���������ߺ�ϸ��ſ��ܵõ���չ��

�������Է����ϡ���Ҫ���������ķ��λ��������Է����ϡ�ǣ�浽���ز�ҵ������ҵ����ᱣ�ϡ������Լ�����������ţ�����Щ�������������Ҫ���൱�ߡ�

������α�֤��Щ��ҵ�����Ź�ƽ�������ؾ�Ӫ��������ִ�����ڵ�ǰ���β���ȫ���������Ǹ��������ս�����÷��ز�������˵�������������й����ز����������������淶��������������ƫ�ͣ������г����ڶ��Ծ��������������������������������Ⱥ����˵�������Եõ���ʱ�������������Ĵ������������ʿ��ʾ���ڽ���������������Ȩ�汣�Ϸ�ʱ��Ӧ�����������˾�סȨ�����ȱ���ԭ��

�������Ϲ���

�������������ϡ��Ĺ���һֱ����Ӱ������һ�����ˡ����Լ���ס����ķ�����Ѻ������Ժ��������Ů���������˺������˻����Խ��ܡ��ڵ�ǰ���û�����ô���ƶ�����Ƚϴ������£������ϰ�������һ����Ҳ��������һ���ӣ������ˣ�ȴ�ֲ��ò������ӵ�Ѻ�����У��Դ������ϣ�����ô�����˸о������ƺ��ڡ���Ǯ������������ָ�������Է����ϡ�����������е�����Ⱥ����������Σ��������Ƿ��ϣ�����Ϊ��Ҫ�����Ĵ�����ѹ��ÿ���˿��ܶ�����Ӧ�������ᣬ�������ǵ�ר��ѧ����������һ����Ӧ��ᣬû�а취��

�������ڻ���

�������Է����ϡ����ڲ�Ʒ�Ƴ���������������ڽ��ڻ��������е��ķ�����������Ҫԭ��һλ���մ�ҵ��˵��������ġ��Ѷ����ڣ��Թ��ڷ��ز��г��۸��г������ơ��˾�Ԥ�������ȹؼ����ص�����Ԥ�⡣�����С����չ�˾�Ȼ�����˵����������������ǡǡ�෴��ʱ��Խ������Խ��

�������ϻ���

�������˲�Ը���뿪�Լ��ķ��ӵ����ϻ������ܴ�̶���Ҳ����Ϊ���ϻ����������ơ��õ������Ժ�շ�̫�ߣ���Ҫ�ҹ�ϵ����ķ����ֲ���λ��

������Ȩ��Լ

�����ҹ����е�סլ�õ�70������Ҳ�DZ��չ�˾�����еȻ����ձ鵣�ǵ����⡣������������������Ѻʱ����Ʒ����ʹ�������Ѿ����࣬�����������ʺ��ӵ�ʹ����������ʣ�������չ�˾����������ʣ�µ�ʹ��������������֧�������Ͻ�ɱ���һ�������ܳ��ܵĸ����������ޣ���һ�������Ҳ�ϴ�

�����Է����ϵ�̽��ģʽ

����ȥ����ף��Ϻ�����ǩԼ����֪�������н飬Ϊ�������Ͽͻ�ʵ�֡��Է����ϡ��ṩ��һվʽ��ר���Żݷ����˽⣬�˴κ�����Ҫ����Ϻ��������Ͻ�ͻ�������������Ҫ������

����һ������г��ⷿ��������Ϻ��������Ͻ�ͻ��ṩר��Ӷ���Żݻ�����ɫ�ܼҡ������Żݡ�����ɫ�ܼҡ�����ȫ�̴�Ϊ���ⷿ�ݣ����ṩ���ķ����Ϻ��������Ͻ�ͻ������ί��ǩԼ�����н�Ϊ����ⷿ�ݣ������н����Ϊ���Ͻ�ͻ�Ѱ����͡�ͬʱ�ڳ�������У��ṩȫ��רҵ���������Ͻ�ͻ�����Ϊ�ⷿ���²��ģ�Ҳ����Ϊ��ࡢ�֡�ά���ճ������ģ���������Ͻ�ͻ����ݳ���ĺ��֮�ǡ����⣬�������ÿ���ɷ����н�ʱ�������Ͻ�ͻ��ġ���������������Ͻ�ͻ����ݳ���ȫ�̲��õ���������룬����������칤�ʣ�����ת���÷��ա�

������������л������ϡ����������ȡ��Է����ϡ�������Ϻ��������Ͻ�ͻ����ر��ṩר����Ӷ���Żݷ����Լ����ڿ����š������ѯ��ר�⽲���ȷḻ��ʵ��ֳ�����

���������뻦��֪�������н�ĺ��������Ϻ����л����᳹��ʵ9��13�ա�����Ժ���ڼӿ췢չ���Ϸ���ҵ��������������������ڳ�Ϊ�����Ͻ��ڷ���ר�ҡ���һ��ٴ룬���Ϻ�����Χ�����Ͽͻ�ҽ��ʳ��ס���е�����������������������ɫ��ֵ����ƽ̨����Ҫ���ݡ�ͨ���˴κ������Ϻ����н�������Ϊ���Ͻ�ͻ��ṩ���ḻ���������ʽѡ��ʹ���Ͻ�ͻ����ܡ��������ϣ����������

�������⡰�Է����ϡ������

����ס�������Ѻ��������Դ�ں�������ʱ��Ϊ�˻���ס������������һ�ִ�ʩ�����ڣ����������ô¹����¼��¡�����������������Ҽ������ձ����¼��µ��ѽ�����Ƚϳ�����ƶȡ�

��������

�������Է����ϡ�ģʽ��רҵ���ƽ����������ҡ�����������������80�����������������������ɽ��һ�����д����ġ��������������������������˵�ĵ�����ģʽҲ��������ģʽΪ�����ġ������ĵ����Ҵ���Ŵ�������62�����ϵ������ˡ�

����1������ס���������б��յ�ס�������Ҵ���û������ܳ�ʱ���������Լ�ס���ڣ�����һ�������ڰ��·��ڻ�ô��

����2������ס���������ޱ��յĵ����Ҵ��

����3���Ŵ����б��յĵ����Ҵ��

����ס���ʲ�����ɴ�������ߣ���ʹ��ס����������ߣ�����������Ԥ�������̣���ζ�Ż������ڶ̣�������ס���ȵ����߿ɴ�������ͣ��������Ԥ���������ڵ����ߣ�Ԥ��ס����ֵ��ֵ�߿ɴ�������ߡ�

�������ô�

��������62������˿ɽ���ס���ݵ�Ѻ�����У�����������1.5��30���Ԫ֮�䣬ֻҪ�㲻��ҡ���������������Ȩ���䣬����һֱס���������꣬�ɺ��˴�������ʱ�ۻ��������һλ65������˽���ס�ķ�����Ѻ�����У�����10���Ԫ��������15������������н��䷿�����ú���20���Ԫ����ȥ10���Ԫ�Ĵ���ټ�ȥ15��Ĵ�����Ϣ��ʣ��ļ����Ԫ��������Ů�������̳������á�

�����¼���

���������ַ�ʽ��ѡ��һ�֣�������������������ӵ���ߣ�����ȫ�����߲��־�������ȡ�������롣�ڶ��֣�����һЩ��ס��ԭ���ϴ�����������ݵķ���˵�������Ů������˲����Ѿ��ᵽ������ס��������Խ�����ס���û��������С��ס�����Դ�С���õľ��������������ճ���֧������Ͷ��һЩ����С�IJ�Ʒ��������档

�����¼������������˸��ݾ���״��ѡ��һ���Ի��߷ֲ������ס�����Դ�С�����磬����˽��סլ��ȡ5��ʽ�����ݣ�Ȼ���ٻ�ȡ3��ʽ�����ݣ��������ơ������֣�����ƽ����˵�ĵ����ҡ�60�����ϵ������˰ѷ��ӵ�Ѻ�������������Ĺ����Ի�������ڻ���������Щ����һ���Ի����֧�����Ͻ�

���������Ծ�ס���Լ���ס���ڣ�����������Ȩ����Щ�������ã���Ѻ���ֲ�������Ϣ����ʣ���ֵ��������̳��ˡ����¼��£�ֻ��˽�˽������Ʒס�������ܲμӵ����Ҳ�����������Ҫ˵�����ǣ����������¼�����������,�����൱���ҹ��ľ������÷������������ѡ���ҡ�

�����ձ�

�����ձ��Է����ϲ�Ʒ����ƾ��о����ԡ��ձ�����Ȼ�ֺ����صĹ��ң����ձ�����Ŀ�У�����Զ��ľ�ṹ������Ҫ����ˣ����ձ��ķ�����ֵ�����У����������ܶ���ڻ���ֻ�������ؼ�ֵ�����ң�һ��ֻ���Ը�����������Ȩ�ġ���������Ϊ����������ζ�ż����Ǹߵ���ԢҲ�ᱻ��������(��������Ϊ����)�����⣬��������ڻ����ṩ����ҵ��Ʒֻ�������ձ�ij�����IJ�������Ϊ������

����Ϊ�˷�ֹ��ͬ���ڻ�����ȥ������ֵ�ѺȨʵ�����ѣ��ձ��Է����ϲ�Ʒ����������������˹�ͬ��ס���е�ֻ����������65��������ż��ͬ��ס��

�������ǣ��ձ������˵����������ս�ͻ�ԡ�2010���ձ�����������Ƥ�顱��ͳ����ʾ��65%���ձ����˶��䴢�����⣬��62.8%������ϣ����һֱס��ԭ����ס�����ͬʱ���ձ�����ʡͳ�Ƴ�65�������ձ����˵�סլ�����ʴﵽ��88.9%���������ı����£��ձ���ȡ�������ʩ�ƶ��Է����ϲ�Ʒ���ռ���

�����ƽ����ַ��������������ڻ������衣��������Ѻ��ֵ�������ˣ����˻�õ����Ͻ����٣��������ˣ����ڻ������ջ����ӡ�Ϊ�ˣ��ձ�������ͨ��ȷ���������ɴ��²����������Լ����ز�����(���ݸ���ҵ��)����ĵ����˻����Զ��ַ����м���������ͬʱ���ձ������ˡ�סլ���ܱ�ʾ�ƶȡ������ƶ��ˡ�סլƷ��ȷ���ٽ�������Ҫ������һ����������ȫ�е����ݵ�覴õ������Σ�����Ҫ�Է��ݽṹȱ�ݳе����Σ����Ҷ��ݶ�����ǽ��©�ꡢ��ˮ��Ҳ����е�覴õ������Ρ�

�����ƹ㡰����������סլ��Ѻ������ձ��������˴���������סլ��Ѻ����ڸò�Ʒ���£�������˹��������еġ������ҡ���Ʒ����ֻҪ������ͬһ������ӵ�д�����ͬ���ֵĴ�����ʿ��Ժʹ���������֡�

������������֤�ˡ��롰�������������ƶȡ������⣬�������ǻ����������ձ��Է������ƶ�ǰ��ʧ�ܵĽ�ѵ���������˺��Լ�����Ů��ͬ��ס������ҹ����ش���ʵ���壬�ҹ�������Ů��ͥ�dz��ձ飬���˴��ϣ�����Լ�Ψһ����Ů��ͬ��ס��Ϊ�ˣ����ǻ���ڲ�Ʒ����У���ͬס����Ů��Ϊ�����������֤�����ˡ�����һ�����������ȥ������Ů�ܹ���������ģ����������ݣ�����һ���棬��Ů��Ϊ���˵ļ̳��ˣ���ζ�������������ÿ����ڵ������֮��������뻹����Ů����������ַ��ݵ�Ѻ��ֵ���ڴ����ܶ�ʱ���������ֿ�����Ϊ�����˵Ľ�ծ��������Ů�����Գ������ֽ��г��������ң�����Ů��Ϊ��������֤�ˡ������ɷ�����Ů�ĵ��·��ա�

����Ϊ�����������յ������ܶ�����ṩ�IJ�������ֵ�����Ľ��ڷ��գ��ձ�Ҳ�ڻ����о������ġ��������ա��ƶȡ���������������յ������ܶ�����ṩ�IJ�������ֵ�����������ա�����Ϊ���䡣�������ĸ����Է����ϲ�Ʒ�У����������ķ�����ֵת����Ѻ����(HECM)��Ʒ����������ߣ���HECM���������൱֮�ߣ�ȫ���ܶ���ڻ������ṩ���ֲ�Ʒ�����ɾ��Ǹò�Ʒ����FHA����(����������)��

�����ߣ� �༭��������